Hỏi:

Chào Nhà Ở Ngay!

Hiện hai vợ chồng tôi có tổng thu nhập một tháng là 80 triệu đồng, mỗi tháng có thể để ra khoảng 30 triệu. Tuy nhiên, trong 3 năm tới, cháu thứ hai sẽ vào lớp 1 và vợ chồng tôi định cho cháu học trường quốc tế với mức học phí là khoảng 15 triệu/tháng. Như vậy, tổng sinh hoạt phí sẽ là 65 triệu/tháng, chỉ còn dư được 15 triệu/tháng để trả nợ. Gia đình tôi hiện có 2,5 tỷ và đang muốn mua nhà 4 tỷ. Cũng cần nói thêm là thu nhập của vợ chồng tôi rất ổn định và chắc chắn tăng trong tương lai song chi phí đầu tư cho hai con ăn học sẽ khá cao. Xin Nhà Ở Ngay tư vấn giúp chúng tôi phương án vay ngân hàng hợp lý!

Đáp:

Chào bạn! Cảm ơn bạn đã tin tưởng vào tư vấn của Nhà Ở Ngay!

Theo thông tin bạn cung cấp, hiện chi phí sinh hoạt chiếm hơn 60% tổng thu nhập của gia đình (sẽ chiếm hơn 80% sau 3 năm nữa) và vợ chồng bạn đang cần vay 1,5 tỷ để mua nhà. Nếu vay ngay thời điểm hiện tại, trong 3 năm đầu, gia đình bạn có thể để ra 30 triệu/tháng. Từ năm thứ tư trở đi, con số này giảm xuống còn 15 triệu/tháng.

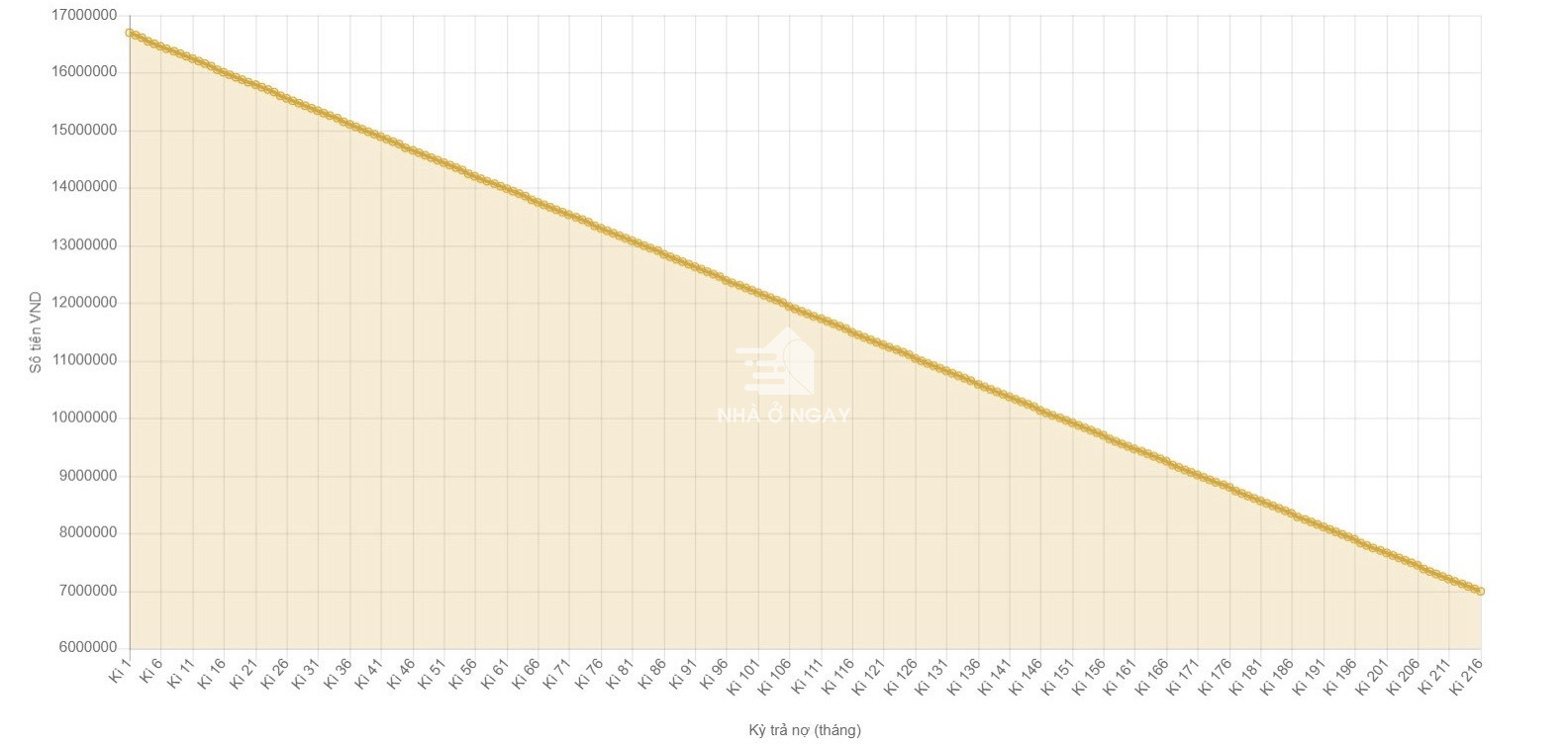

Hiện nay, lãi suất vay mua nhà tại các ngân hàng vẫn đang được giữ ở mức thấp, Nhà Ở Ngay tạm lấy mức trung bình là 7,8%/năm. Trên cơ sở điều kiện và phân bổ tài chính của gia đình bạn, lời khuyên cho bạn là nên vay ngân hàng trong thời gian dài. Thay vì cố gắng hết sức để vay trong 10 năm thì bạn có thể chọn vay 18 - 20 năm theo hình thức gốc cố định, lãi giảm dần. Khi đó, số tiền phải đóng hàng tháng sẽ được giảm bớt. Theo tính toán của Nhà Ở Ngay, số tiền phải trả trong năm đầu sẽ gần 17 triệu/tháng (giảm dần theo từng tháng). Số tiền này hoàn toàn nằm trong khả năng của vợ chồng bạn. Kể từ tháng thứ 36 (từ năm thứ 3 trở đi, cũng là khi chi phí sinh hoạt không còn dư dả như trước nữa), thì số tiền phải trả cũng hạ xuống, rơi vào khoảng 15 triệu/tháng, đúng khoảng khả năng chi trả của vợ chồng bạn (chưa tính đến việc gia tăng thu nhập).

Sau khi qua giai đoạn khó khăn, nguồn thu nhập đã tăng lên phần nào và chi phí sinh hoạt cũng giảm đi, bạn có thể rút ngắn thời gian trả nợ xuống còn 10 năm, thậm chí 5 năm. Khi đó, bạn sẽ phải trả chi phí đáo hạn trước thời hạn. Mức phí này tại các ngân hàng thường là 2-4%, được tính dựa trên số nợ còn lại.

Còn nếu vẫn cảm thấy khó khăn thì bạn vẫn có thể kéo dài thời gian vay. Đây là phương án tối ưu, phù hợp với những người có thu nhập cao.